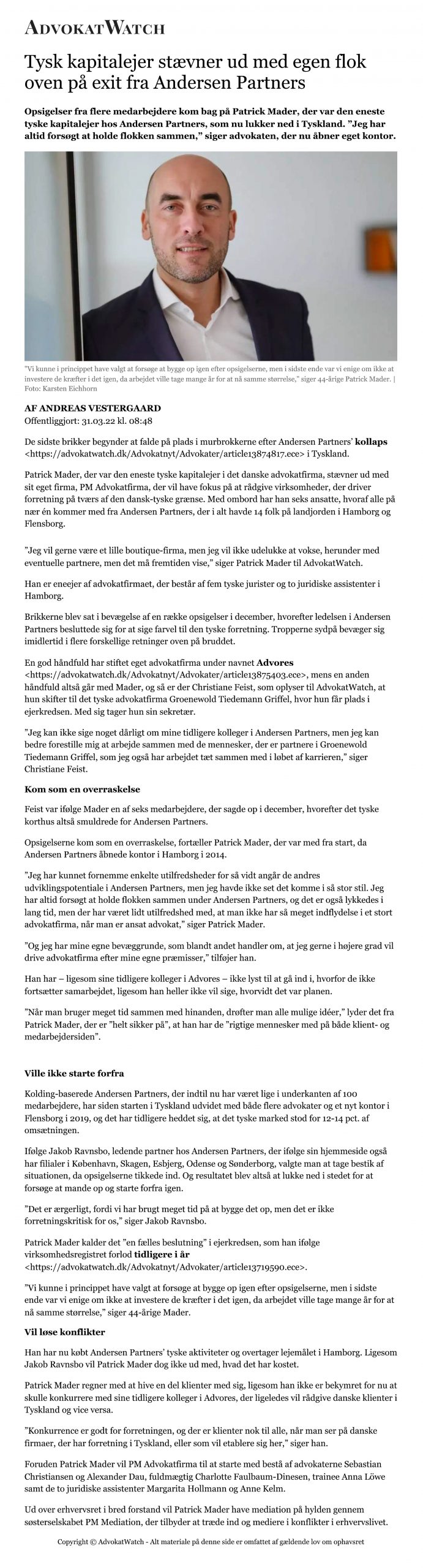

SMV:Eksport er på vej

SMV:Eksport er på vej

SMV:Eksport er på vej

Sæt allerede nu fokus på de muligheder, som det nye Virksomhedsprogram giver din virksomhed, og sæt kursen mod vækst. I går var der informationswebinar om SMV:Eksport, og snart starter programmet for yderligere eksport og større vækst.

Hvad er SMV:Eksport?

SMV:Export har til formål at styrke dansk eksport for at bidrage til økonomisk vækst i Danmark og skabe flere arbejdspladser. Eksport er en af de vigtigste indtægtskilder for dansk økonomi.

Hvis du ønsker at erobre et nyt marked, bør du se nærmere på SMV:Eksport. Det kan være programmet, der kan være med til at realisere dine planer.

SMV:Eksport tilbyder rådgivningstilskud og spændende Go2Market workshops.

Sådan får du et tilskud til rådgivning på nye eksportmarkeder

Ca. 7000 SMVs har allerede modtaget støtte fra Erhvervshusene gennem Virksomhedsprogrammet. SMV:Eksport giver dig mulighed for at få et rådgivningstilskud på op til 150.000 kr. for din eksport på nye markeder. Du kan får 50% i tilskud til en rådgiverudgift på max. 300.000 kr. Der tilbydes to typer vouchers:

1. Stor voucher – indkøb rådgivning 300.000 kr. ekskl. moms – støtte 50 %

2. Lille voucher – indkøb rådgivning 100.000 kr. ekskl. moms – støtte 50 %.

Hvad er støtteberettiget?

Der er mange måder at få støtte til dine projekter. For eksempel har virksomhedssprogrammet oplistet følgende muligheder:

- udarbejdelse af markeds – og segmentanalyser

- lov-og certificeringsundersøgelser

- udarbejdelse af markedsundersøgelser

- udarbejdelse af go2market strategi/plan

- salgskanal strategi/plan

- kommunikationsstrategi/plan

Hvordan ansøger du?

Ansøgning til SMV:Eksport, skal oprettes, skrives og indsendes via et online ansøgningsmodul (https://virksomhedsprogrammet.dk/content/). Ansøgningsperioden er fra den 19. april 2023, kl. 08:00 til den 26. april 2023, kl. 23:59. Vurderingen af din ansøgning tager 4-6 uger.

Hvilke krav skal være opfyldt?

- ansøgervirksomheden skal være en SMV jfr. EU-definitionen, dvs. have maksimalt 249 ansatte, og en omsætning på maksimalt 50 mio. euro og/eller en balance på maksimalt 43 mio. euro.

- ansøgervirksomheden skal have et dansk CVR-nummer.

- ansøgervirksomheden skal minimum beskæftige 2 årsværk på ansøgningstidspunktet (grundlaget er antal årsværk i CVR-registret på ansøgningstidspunktet – data fra E-indkomst).

- ansøgervirksomheden skal kunne modtage de minimis-støtte.

- ansøgervirksomheden skal have aflagt minimum ét årsregnskab.

- ansøgervirksomheden skal ind på et nyt marked som f.eks.Tyskland.

Der ydes kun støtte til de bedste projekter, og støtten vurderes ved hjælp af et pointsystem. Læs mere her: https://virksomhedsprogrammet.dk/content/ydelser/raadgivertilskud/ddd91592-b05c-4446-8ed8-ae052725b790/

Har du ambitioner om at eksportere til det tyske marked? Så er du velkommen til at kontakte os, hvis du har spørgsmål om rådgivertilskuddet eller har brug for hjælp til din ansøgning. Vi kan helt sikkert hjælpe yderligere og har et stærkt Dansk-Tysk netværk, som kan komme dit projekt til gavn.

“Vi svarer på spørgsmål, som du endnu ikke har tænkt på.

Alert: Ny afgørelse af EU-Domstolen i Emissionsskandalen

Alert: Ny afgørelse af EU-Domstolen i Emissionsskandalen

Bilindustrien er truet af en ny stor bølge af retssager.

I dag, den 21. marts 2023 traf EU-Domstolen en historisk afgørelse, der kan have store konsekvenser for bilproducenter og deres kunder. Afgørelsen fastslår, at bilproducenterne i emissionsskandalen kan holdes ansvarlige og at kunderne kan kræve erstatning for de skader, de har lidt.

Emissionsskandalen blev afsløret tilbage i 2015, da det blev opdaget, at flere bilproducenter havde installeret snyde-software i deres dieselbiler for at undgå at overholde miljøstandarderne. Dette førte til, at bilernes reelle emissioner var langt højere end de officielle tal, og at kunderne blev snydt for en mere miljøvenlig og økonomisk bil.

Siden da har der været en række retssager og undersøgelser, der har efterforsket bilproducenternes rolle i emissionsskandalen. EU-Domstolen har nu taget et stort skridt fremad ved at afgøre, at bilproducenterne kan holdes ansvarlige for skader forårsaget af deres handlinger. Dette betyder, at kunder, der har købt dieselbiler fra disse producenter, kan kræve erstatning for de økonomiske tab og skader, de har lidt som følge af emissionsskandalen.

Denne dom er baseret på følgende sag:

Ved landsretten i Ravensburg (Tyskland) har en privatperson anlagt en sag mod Mercedes-Benz-koncernen. Sagen tager sigte på erstatning for den skade, som Mercedes-Benz-koncernen angiveligt har forvoldt ved at udstyre sagsøgerens dieselbil med en snyde-software. En sådan manipulationssoftware, som medfører højere emissioner af nitrogenoxider (NOx), er her efter Forordning nr. 715/2007 ulovligt.

I tysk ret kan der i tilfælde af simpel uagtsomhed rejses erstatningskrav, hvis en lov, der har til formål at beskytte en anden person, er blevet overtrådt. Den tyske domstol har bedt EU-Domstolen tage stilling til spørgsmålet, om de relevante bestemmelser i EU-ret skal fortolkes således, at de beskytter de individuelle interesser, som en individuel køber af et sådant køretøj har. Den højeste domstol i Tyskland har indtil videre afvist ansvar for uagtsomhed. EU-Domstolen har med den afgørelse fra i dag nu fastslået, at bilproducenter også er ansvarlige for uagtsomhed.

Afgørelsen er en vigtig milepæl i kampen for større ansvarlighed hos bilproducenter og mere forbrugerbeskyttelse.

For kunderne betyder afgørelsen, at der er færre forhindringer for at rejse erstatningskrav mod bilproducenter. Det giver dem en stærkere position i forhold til at få den retfærdighed, de fortjener, og kan føre til, at flere sager vil blive rejst mod bilproducenterne i fremtiden.

Det er dog stadig uklart, hvordan bilproducenterne vil reagere på denne afgørelse, og hvor stor en indflydelse den vil have på deres virksomheder og deres kunder. Der kan også være udfordringer med at fastslå den præcise skade, der er forårsaget af emissionsskandalen i det enkelte tilfælde, og hvordan den skal kompenseres.

Det er også uvist, hvordan de tyske domstole og andre domstole i EU vil behandle denne afgørelse og anvende den i forbindelse med national lovgivning.

Ikke desto mindre er denne afgørelse en vigtig sejr for forbrugerne. Den sender et klart signal om, at bilproducenter skal tage ansvar for deres handlinger, og at de ikke kan undgå konsekvenserne.

Vi holder øje med den seneste udvikling i retspraksis og hjælper vores klienter med opdateret og specialiseret viden.

Hvis du har spørgsmål i den forbindelse, er du altid velkommen til at kontakte os.

“Vi svarer på spørgsmål, som du endnu ikke har tænkt på.

Gennemførelse af whistleblower-direktivet: Tyskland og 7 andre medlemsstater bliver sagsøgt

Gennemførelse af whistleblower-direktivet: Tyskland og 7 andre medlemsstater bliver sagsøgt

Baggrund:

2019 vedtog EU direktiv (EU) 2019/1937, også kendt som whistleblower-direktivet. Det har til formål at beskytte enkeltpersoner i virksomheder og offentlige institutioner, der ønsker at indberette overtrædelser af EU-regler. Direktivet gælder bl.a. for virksomheder med 50 eller flere ansatte.

For at opfylde direktivets formål bør medlemsstaterne stille passende rapporteringsfaciliteter til rådighed, så overtrædelser kan rapporteres hurtigt og sikkert, og således beskytte de rapporterende personer mod mulige repressalier. Enkeltpersoner skal beskyttes mod mulige repressalier både internt i organisationen og eksternt, når de indberetter til en offentlig myndighed.

Med henblik herpå har Tyskland iværksat et lovgivningsinitiativ i Forbundsdagen med henblik på at gennemføre whistleblower-direktivet i tysk ret med loven om beskyttelse af whistleblowere (”Hinweisgeberschutzgesetz” – HinSchG). Forbundsdagen vedtog loven i december 2022. ”Bundesrat”, det tyske parlaments forbundsråd, gjorde imidlertid indsigelse mod forbundsregeringens lovforslag i sidste fase den 10. februar 2023.

Det betyder, at der nu skal indkaldes et mæglingsudvalg, og at HinSchG´s ikrafttrædelse vil blive forsinket på ubestemt tid.

Kommissionens indsats:

Nu står Tyskland, som nogle andre lande, over for det problem, at whistleblower-direktivet egentlig skulle have været gennemført senest den 17. december 2021. Europa-Kommissionen havde derfor iværksat en høring og var ikke indforstået med tilbagemeldingerne fra bl.a. Tyskland.

Den 15.02.2023 besluttede Europa-Kommissionen derfor at indbringe Tyskland og syv andre medlemsstater for den Europæiske Domstol, da Tyskland og de andre medlemsstater ikke har opfyldt deres forpligtelse til at gennemføre direktivet.

Konsekvens for virksomheder med 50 eller flere ansatte:

Som følge af Europa-Kommissionens tiltag må det forventes, at Tyskland vil arbejde med fuld fart på at gennemføre whistleblower-direktivet. Virksomheder med mere end 50 ansatte bør derfor hurtigst muligt indføre passende indberetningssystemer, der giver medarbejderne mulighed for anonymt at indberette overtrædelser af EU-lovgivningen. HinSchG, hvis det gennemføres i den nu foreliggende form, foreskriver klart en anonym indberetningsmulighed.

Desuden ligger der en risiko i, at domstolene i Tyskland allerede nu skal fortolke den tyske lovgivning i overensstemmelse med europæiske direktiver. Derfor kan whistleblower-direktivet alligevel finde anvendelse, selv om Tyskland endnu ikke har indført en gennemførelseslov.

IP-compliance som grundværdi af din virksomhed – hvad der skal tages højde for inden for Intellectual Property (IP) i Tyskland

IP-compliance som grundværdi af din virksomhed – hvad der skal tages højde for inden for Intellectual Property (IP) i Tyskland

Siden den 1. februar 2023 kan internationale ansøgninger ved WIPO (World Intellectual Property Organization) om registrering af lydmærker, filmmærker og andre typer multimediemærker indgives i digitalt format. Det er derfor ikke længere nødvendigt med grafiske gengivelser af det varemærke, som der søges registrering af.

Denne voksende variation af ansøgningsalternativer har til formål at imødekomme markedets behov for moderne former for varemærker.

Eftersom at det at der kan registreres andre slags multimediemærker, er selve beskyttelsesniveauet ved anmeldelse af mærker blevet udvidet. Samtidig fører det højere beskyttelsesniveau til, at IPR-strategien skal tilpasses de nye muligheder. Det giver anledning til at overveje, om din virksomhed er stadigvæk IP-compliant i Tyskland.

IP-compliance

”Intellectual Property Rights” (IPR) omfatter ikke kun industrielle ejendomsrettigheder (patenter, brugsmodeller, varemærker og design), men også ophavsrettigheder og software samt f.eks. forretningshemmeligheder og knowhow.

Overholdelse af IP-compliance betyder her “fair omgang” med andre markedsdeltageres resultater og omvendt. Dette kræver således en systematisk overvågning af IP-situationen i det pågældende markedssegment ved hjælp af undersøgelse og analyse af IP-rettighederne og om nødvendigt en officiel eller retslig afklaring.

Forebyggelse af krænkelse af tredjemands IP-rettigheder

For at beskytte forskningsresultaterne er virksomhederne forpligtet til at kontrollere, om tredjeparters IP-rettigheder krænkes allerede inden en produktudvikling påbegyndes. Virksomhedens ledelse skal etablere passende overvågningsprocesser, fordi krænkelser ikke kun fører til civilretlige ansvarsrisici, men også til overtrædelser af “compliance” og endog strafferetlige konsekvenser.

Konsekvenserne af en ansvarsrisiko kan være krav om forbud, information, erstatning og destruktion. En retssikker vurdering af de opståede skader er kompleks og kræver juridisk rådgivning.

IP-compliance management

Etablering af et effektivt beskyttelses- og kontrolsystem kan bidrage væsentligt til at beskytte ens egne IP-aktiver og til at reducere risikoen for krænkelse af tredjemands IP-rettigheder.

Indførelsen af kontrolmekanismer, der på den ene side overvåger, om der sker krænkelser af patenter, varemærker eller design i ens egen virksomhed, og på den anden side sikrer, at ens egen virksomhed ikke krænker tredjemands IP-rettigheder, er en væsentlig del af IP-monitoring. Der skal udarbejdes passende instrukser og regler, som skal tilpasses regelmæssigt. Især ved virksomhedsrevisioner (IP Due Diligence) i forbindelse med købs- eller salgssituationer lægges der øget vægt på dette. Desuden anbefales det inden for indgåelse og aktualisering af licensaftaler, at foretage en regelmæssig gennemgang af samarbejdsaftaler samt at fastlægge instrukser for licensering af tredjeparters IP-rettigheder.

Konklusion

Ved at være tidligt opmærksom om tredjepartsrettigheder i forhold til egne intellektuelle ejendomsrettigheder, kan man forhindre eller i det mindste forkorte langvarige retssager i forbindelse med krænkelser af rettigheder. Derfor er disse processer nu også relevante for mange danske virksomheder, når det gælder overholdelse af reglerne inden for IP i Tyskland og ikke mindst i EU-området.

Vi hjælper gerne med at udvikle en løsning, der er skræddersyet til den pågældende virksomhed og dens branchekrav.

Afgørelse om Equal Pay i Tyskland – nye pligter for arbejdsgivere?

Afgørelse om Equal Pay i Tyskland – nye pligter for arbejdsgivere?

I 2020 lå lønforskellen mellem mænd og kvinder i Tyskland på 18% – fire procent højere end i Danmark. Den 16. februar 2023 afgjorde den tyske øverste domstol for arbejdsretssager (”Bundesarbeitsgericht” – BAG) en sag, som kunne være afgørende på vejen til Equal Pay.

Sagsøgeren i den tilgrundliggende sag havde modtaget en betydelig lavere grundløn end en mandlig medarbejder i samme stilling, som var blevet ansat kort tid før hende. I henhold til den tyske lov om ligebehandling (”Allgemeines Gleichbehandlungsgesetz” – AGG) skaber en sådan lønforskel en formodning om en diskriminering på grund af kønnet og pålægger arbejdsgiveren bevisbyrden.

Det vil sige, det er op til arbejdsgiveren at angive en objektiv grund til den forskellige aflønning. Den sagsøgte arbejdsgiver i denne sag havde angivet, at grunden til den forskellige aflønning var, at den mandlige medarbejder havde forhandlet bedre. Virksomheden ville gerne vinde medarbejderen og accepterede derfor det højere lønkrav.

Mens arbejdsmarkeds-, performance- og resultatrelaterede kriterier kan være en objektiv grund i denne henseende, har BAG nu afgjort, at medarbejderens forhandlingsevne ikke er en relevant objektiv grund. Sagsøgeren blev derfor tilkendt næsten EUR 15.000,00 i tabt arbejdsfortjeneste og en erstatning på EUR 2.000,00.

Men hvad betyder det for dig som arbejdsgiver? Dommen pålægger som udgangspunkt en forpligtelse til at udligne lønningerne, hvis en medarbejder har forhandlet sig frem til en højere løn. I forbindelse med en lønforhandling bør arbejdsgiveren notere præcist, hvorfor der betales en højere løn for den konkrete medarbejder.

Hvis arbejdsgiveren ønsker at give ansporing til sine medarbejdere gennem aflønningen, skal dette ske ved hjælp af aflønningsmodeller, som er resultatafhængige.

Vi hjælper dig gerne med at finde den rigtige løsning for resultatafhængige aflønningsmodeller til din virksomhed og rådgiver dig, når det kommer til lønforhandlinger!

Vi svarer på spørgsmål, som du endnu ikke har tænkt på!

Update for ejendomssektoren i Tyskland: Et overblik

Update for ejendomssektoren i Tyskland: Et overblik

I det nye år er der igen nogle ændringer at forvente for ejere og udlejere af fast ejendom i Tyskland. Vi vil gerne give dig et kort overblik.

Arv af fast ejendom vil blive dyrere

Værdiansættelsen af fast ejendom blev ændret med årsskatteloven 2022. Overdragelsen af fast ejendom kan blive dyrere, da værdiansættelsesloven (BewG) ændres med hensyn til arve- og gaveafgift. Gælder for værdiansættelsesdatoer fra den 31.12.2022. Navnlig tilpasses ejendomsrentesatserne og værditallene for formueværdiprocedure til det aktuelle markedsniveau. Justeringerne kan føre til en stigning i gave- og arveafgiften ved overdragelse af fritliggende enfamiliehuse og dobbelthuse samt ejerlejligheder, for så vidt som formueværdimetoden er relevant i det enkelte tilfælde. De skattefrie beløb blev ikke justeret.

Lineær afskrivning: Sats forhøjet fra to til tre procent

Den lineære AfA-sats for afskrivning af boligbygninger blev forhøjet fra to til tre procent fra den 1.1.2023. Dette gælder allerede for boliger, der er færdigbygget fra januar 2023, og ikke først - som oprindeligt planlagt - efter den 30.6.2023. I en begrænset periode skal der indføres et særligt afskrivningsfradrag, hvormed fem procent af byggeomkostningerne for nyopførte lejeboliger med energibygningsstandard "Effizienzhaus 40" (EH40/QNG) inden for fire år kan fradrages skattemæssigt inden for bestemte grænser.

Solcelleanlæg: Skattelettelser for små anlæg

Forbundsrådet har godkendt den årlige skattelov 2022 med ændringer for solcelleanlæg. Operatører af små anlæg skal fritages for indkomstskat, og købet vil fremover være momsfrit - og der vil være en ny momssats på nul procent. Der er mulighed for skattelettelser for små solcelleanlæg med en effekt på 30 kilowatt peak (kWp). Allerede i 2022 vil indtægter for sådanne installationer på ejerboliger og lejlighedsbygninger være fritaget for indkomstskat. Fra 2023 vil omsætningsafgiften også blive reduceret til nul.

Certificeret WEG-administrator pr. december 2023

Fra den 1. december 2023 kan ejerlejlighedsejere kræve, at der udpeges en certificeret administrator. Lederen skal fremlægge et kompetencebevis eller fremlægge dokumentation for passende uddannelse og kvalifikationer. Oprindeligt skulle dette gælde fra den 1. december 2022. Administratorer, der allerede var udpeget den 1. december 2020, anses for at være certificeret indtil den 1. juni 2024.

Bonus for gasvarmeanlæg i henhold til § 35c EStG bortfalder

Betingelserne for skatteincitamenter for nye varmeanlæg i ejerboliger ændres fra den 1. januar 2023 - bonussen for gasvarmeanlæg i henhold til § 35c EStG afskaffes. Der er tekniske minimumskrav til alle energiforanstaltninger, som er beskrevet i "Bekendtgørelse om fastsættelse af minimumskrav til energiforanstaltninger i bygninger til beboelse i henhold til § 35c i den tyske indkomstskattelov.

Centralvarme på gas: Obligatorisk hydraulisk afbalancering

Senest den 30. september 2023 skal gascentralvarmeanlæg være hydraulisk afstemt i beboelsesejendomme med mindst ti enheder - for andre bygninger gælder dette fra et areal på mere end 1.000 kvadratmeter varmeflade. Indtil den 15.9.2024 gælder forpligtelsen også for boligbygninger med seks eller flere enheder.

GEG-ændring: stramning skridt for skridt

Loven om bygningsenergi (GEG) trådte i kraft den 1. november 2020. En yderligere ændring trådte i kraft den 1. januar 2023 (nedsættelse af det tilladte årlige primærenergiforbrug i nye bygninger fra de tidligere 75 % af referencebygningen til 55 %). De planlagte højere krav til varmeisolering vil ikke blive gennemført foreløbig. Der er imidlertid blevet bebudet yderligere stramninger for 2024, herunder en solcelleforpligtelse. Der er planlagt en større ændring af GEG i 2025, som meddelt af det føderale arkitektkammer (BAK). GEG indeholder krav til bygningers energikvalitet, udarbejdelse og anvendelse af energiattester og anvendelse af vedvarende energi i bygninger.

BEG-reformen er trådt i kraft

Reformen af det føderale tilskud til energieffektive bygninger (BEG) trådte i kraft den 1. januar 2023. Med ændringerne indføres der også en ny bonus på 15 procentpoint for seriel renovering. Det betyder, at der gælder nye betingelser for renovering til standarden for energieffektive huse. Ændringerne medfører også en ny bonus for seriel renovering.

Tilskud til nye bygninger: Direktivet træder i kraft fra marts 2023

En separat finansieringsretningslinje for "klimavenlige bygninger" forventes at følge den 1. marts 2023. Særligt bæredygtige boligbyggerier støttes via lån til nedsat rente med et maksimalt tilskud på 150 000 euro pr. enhed. For klimavenlige boligbygninger uden bæredygtighedsmærke kan der søges om op til 100 000 euro pr. bolig. Rentesatsnedsættelsen dæmper således rentebyrden med op til fire procent om året, målt i forhold til almindelige markedsvilkår.

CO2-omkostninger: Udlejers andel og administratorens forpligtelser

Loven om CO2-omkostningsfordeling trådte i kraft den 1. januar 2023. Der gælder en gradueret model: Jo bedre energieffektivitet i bygningen, jo mindre er udlejers andel og omvendt. Indtil nu har lejerne betalt alene. Udlejerne vil fremover være forpligtet til at videregive de oplysninger fra varmeregningen eller brændselsregningen, som anvendes til at bestemme, hvordan CO2-prisen fordeles.

Ejendomsmarkedet i Tyskland vil fortsat være spændende i 2023. Hvis du har spørgsmål om investering i fast ejendom i Tyskland eller juridiske spørgsmål om allerede eksisterende ejendomme, er du velkommen til at kontakte os.

#pm-advokatfirma

Vi svarer på spørgsmål, som du endnu ikke har tænkt på!

Nytårstjek ansættelsesret: Obligatoriske oplysningspligter

Nytårstjek ansættelsesret: Obligatoriske oplysningspligter

Hvad går lovgivningen til den tyske ansættelsesbevislov (på tysk: ”Nachweisgesetz”) ud på, og hvad betyder det for din virksomhed som arbejdsgiver i Tyskland?

Siden den 1. august 2022 er den nye tyske lovgivning af Europa-Parlamentets og rådets direktiv (EU 2019/1152) trådt i kræft. Selv efter et halvt år er dette et meget relevant spørgsmål i 2023.

For at udvide yderligere transparens for medarbejdere skal arbejdsgiveren nu meget tidligere oplyse om arbejdskontraktens væsentlige vilkår, bl.a. om beordring af overarbejde, om prøvetid, om arbejde på tilkaldevagt og om proceduren i tilfælde af opsigelse af ansættelsesforholdet.

Efter den aktuelle lovgivning skal arbejdgiveren informere medarbejderne om kontraktens vilkår i en bestemt form allerede på den første arbejdsdag, om endnu flere vilkår af arbejdskontrakten efter syv dage og om alle informationer, som er oplistet i § 2 st. 1 af den tyske ansættelsesbevislov inden for en måned.

Som eneste EU-land har Tyskland valgt at gå imod digitalisering såsom, at alle informationer, som skal oplyses til medarbejderen, skal ske i skriftlig form. Det betyder, at ansættelseskontrakten eller informationsskrivelsen som indeholder de kontraktlige arbejdsvilkår skal printes ud og underskrives af arbejdsgiveren og udleveres i original til medarbejderen.

Arbejdsgiveren kan pålægges en bøde op til EUR 2.000, hvis de ovennævte informationspligter ikke opfyldes inden for de lovlige frister.

Vi står til rådighed tilenhver tid, hvis du vil vide, hvordan den nye lovgivning i fremtiden bedst kan omsættes.

#pm-advokatfirma

Vi svarer på spørgsmål, som du endnu ikke har tænkt på!